علیرضا صراف، مولف کتاب"گام به گام بودجه ریزی مبتنی بر عملکرد"

طبقهبندیهای چهارگانه بودجه که شرح آن به اختصار بیان شد، امکان گزارشگری اعتبارات دستگاههای اجرایی را هم به صورت جداگانه و هم به صورت تلفیقی دارا میباشند. برای مثال:

- جدول شماره 6 ماده واحده بودجه سنواتی: طبقهبندی وظیفهای بودجه

- جدول شماره 7 ماده واحده بودجه سنواتی: طبقهبندی سازمانی بودجه

- پیوست 4 قانون بودجه سنواتی: طبقهبندی برنامهای بودجه

- جدول شماره 1-7 ماده واحده بودجه سنواتی: تلفیق طبقهبندی سازمانی (سطرهای جدول) و طبقهبندی اقتصادی هزینهها (ستونهای جدول)

برخی بر این باورند که طبقهبندی برنامهای باید با طبقهبندی وظیفهای که در گذشته به آن پرداختیم منطبق باشد. این باور، یک باور نادرست است. طبقهبندی وظیفهای، تنها یک طبقهبندی آماری برای گزارشگری است. این طبقهبندی توسط سازمانهای بینالمللی مانند سازمان ملل طراحی شد تا بتوان از طریق یک استاندارد واحد، تخصیص منابع بین حوزههای کلان سیاستگذاری را در کشورهای مختلف با یکدیگر مقایسه نمود. در حالیکه در نقطه مقابل، طبقهبندی برنامهای، ابزاری است برای اولویتبندی اعتبارات در حوزههایی که قطعاً در هر کشور نسبت به کشور دیگر متفاوت است و یک قالب استاندارد ندارد. به همین دلیل، تاکید بر انطباق طبقهبندی برنامهای با طبقهبندی وظیفهای پیشنهادی سازمان ملل یا هر گونه طبقهبندی بینالمللی استاندارد، تاکید نادرستی است.

تعداد اندکی از کشورها مانند هندوستان از طبقهبندی وظیفهای به عنوان اساس طبقهبندی برنامهای خود استفاده میکنند. چنین رویکردی چالش برانگیز خواهد بود چراکه از یک سو باید تلاش کرد از استاندارد بین المللی طبقهبندی وظیفهای پیروی نمود و از سوی دیگر اولویتها و چالشهای اصلی کشور را نیز لحاظ کرد و بودجه را به سمت آنها هدایت نمود.

مثال دیگری از تلاش بیفایده برای انطباق طبقهبندی برنامهای و طبقهبندی وظیفهای، در یکی از کشورهای در حال توسعه در اواخر سال 2010 اتفاق افتاد. این کشور با مشورت یکی از سازمانهای بینالمللی، از طبقهبندی وظیفهای (نسخه بهبود یافته استاندارد سازمان ملل- COFOG) به عنوان طبقهبندی برنامهای خود استفاده کرد.

در این کشور، فهرست برنامههای مندرج در طبقهبندی وظیفهای به دستگاههای اجرایی ارائه شد و آنها مجبور بودند از میان آن، برنامههای خود را انتخاب کنند. برای مثال "وزارت کشاورزی" مجبور بود در طراحی طبقهبندی برنامهای خود، از برنامههای زیر استفاده کند:

- برنامه امنیت غذایی و کشاورزی

- برنامه مدیریت منابع طبیعی و محیط زیست

- برنامه ارتقاء سرمایه گذاری و صنعت

- برنامه خدمات سلامت

- برنامه آموزش

- برنامه توسعه ورزش و جوانان

- برنامه حمل و نقل، مسکن و ساختمان

- برنامه ارتباطات و فناوری اطلاعات

- برنامه تحقیق و توسعه

- برنامه مدیریت مالی و اقتصادی

- برنامه خدمات اداری

- برنامه امور کارکنان

نکته قابل توجه در مورد این طبقهبندی برنامهای اینست که اغلب برنامهها ارتباطی به خدماتی که دستگاههای اجرایی به مردم ارائه میکنند ندارند. در این مثال، "برنامه توسعه ورزش و جوانان"، "برنامه خدمات سلامت"، "برنامه آموزش" و یا "برنامه حمل و نقل و مسکن و ساختمان"، خدماتی نیستند که وزارت کشاورزی به مردم ارائه میکند بلکه خدماتی هستند که این وزارتخانه به کارکنان خود ارائه میکند.

نتیجه چنین رویکردی این خواهد بود که طبقهبندی برنامهای دستگاههای اجرایی مملو از برنامههایی خواهد شد که ارتباطی به اولویتها ندارند و بخش اعظم آن را خدمات پشتیبانی درون سازمانی تشکیل میدهد. این پدیده، نتیجه تمرکز بر طبقهبندی وظیفهای و عدول از اصل نتیجه محوری برنامهها است که پیشتر به آن اشاره شد.

متاسفانه در کشور ما نیز چنین تجربه نادرستی اتفاق افتاده است. همانگونه که دربخش طبقهبندی وظیفهای اشاره شد، سازمان ملل در سال 1980 در قالب استاندارد COFOG و به تبع آن صندوق بین المللی پول در سال 1986 در قالب استاندارد GFS، با توجه به اولویتهای راهبردی مشترک بین همه کشورها در آن دوران و نیز به منظور امکان مقایسه بین کشورها در میزان تخصیص منابع به حوزههای راهبردی خود، طبقهبندی وظیفهای مشخصی را به کشورها پیشنهاد دادند. این طبقهبندی شامل 4 امور، 14 زیر امور، 61 فصل و 127 زیر فصل بود[1]. در همان دوران، کشور ما نیز طبقهبندی وظیفهای بودجه خود را به صورت دو سطحی در قالب 4 امور و 21 فصل به قرار زیر تدوین نمود و تا قانون بودجه سال 1394 کل کشور، اعتبارات دستگاههای اجرایی و در نهایت بودجه تلفیقی کل کشور را در این قالب (جدول شماره 6 ماده واحده قانون بودجه) تهیه و تنظیم مینمود.

در همان دوران و در راستای استقرار نظام بودجهریزی برنامهای، طبقهبندی برنامهای نیز شکل گرفت اما کاملا منطبق بر طبقهبندی وظیفهای. برای مثال، بخشی از طبقهبندی وظیفهای COFOG در قالب "امور"، "فصل"، "زیر فصل" به قرار زیر است:

- امور اقتصادی

- فصل انرژی

- زیرفصل نفت و گاز

- زیرفصل سوخت هستهای

- زیرفصل برق

- زیرفصل زغال سنگ و دیگر سوختهای جامد

- فصل انرژی

- امور اقتصادی

- فصل حمل و نقل

- زیرفصل حمل و نقل هوایی

- زیرفصل حمل و نقل ریلی

- زیرفصل حمل و نقل دریایی

- زیرفصل حمل و نقل جادهای

- فصل حمل و نقل

در کشور ما در اقدامی نادرست، "زیر فصل"ها را تحت عنوان "برنامه" نامگذاری کردند در حالیکه این عناوین، هیچیک از ویژگیهای برنامهها را دارا نمیباشند. در سال 1395، به پیشنهاد مولف و با تصویب ستاد بودجه سازمان برنامه و بودجه کشور، دستورالعملی برای طراحی طبقهبندی برنامهای مناسب نظام بودجهریزی مبتنی بر عملکرد تهیه گردید[2]. این اصول به اختصار در گذشته و به تفصیل در بخش "زنجیره ارزش" آمده است.

بنابراین، "انطباق" طبقهبندی برنامهای بر طبقهبندی وظیفهای، اقدام نادرستی است. اما "همراستایی" طبقهبندی برنامهای با طبقهبندی وظیفهای، اقدامی است که اغلب کشورها آن را رعایت کردهاند. بدین معنا که هر برنامه باید ذیل یک فصل و امور مشخصی تعریف شود تا اولا ارتباط بین تحقق برنامههای سالانه هر دستگاه اجرایی و تحقق اهداف کلان کشور قابل رصد گردد و ثانیا گزارشگری کلان مالی در قالب امور و فصول بودجه (جدول 6 ماده واحده قانون بودجه سنواتی) تسهیل گردد. البته در تعداد اندکی از کشورها این دو طبقهبندی از یکدیگر جدا هستند.

تلفیق این چهار طبقهبندی بودجهای در نظامهای مختلف بودجهریزی متفاوت است. برای مثال در نظام سنتی بودجهریزی برنامهای، ترتیب قرار گرفتن این طبقهبندی ها به شکل زیر است:

- طبقهبندی وظیفهای

- طبقهبندی برنامهای

- طبقهبندی سازمانی

- طبقهبندی اقتصادی هزینهها

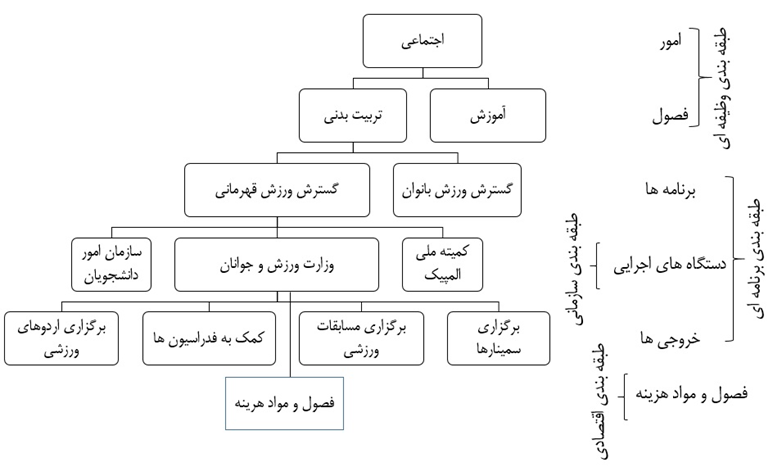

شکل شماره 8-1 نحوه اتصال این طبقهبندیها را نشان میدهد.

شکل شماره 8-1– تلفیق طبقهبندیهای بودجه در نظام سنتی بودجهریزی برنامهای

اما در نظام بودجهریزی مبتنی بر عملکرد، ترتیب قرار گرفتن این طبقهبندیها به شکل زیر میباشد:

- طبقهبندی وظیفهای

- طبقهبندی سازمانی

- طبقهبندی برنامهای

- طبقهبندی اقتصادی هزینهها

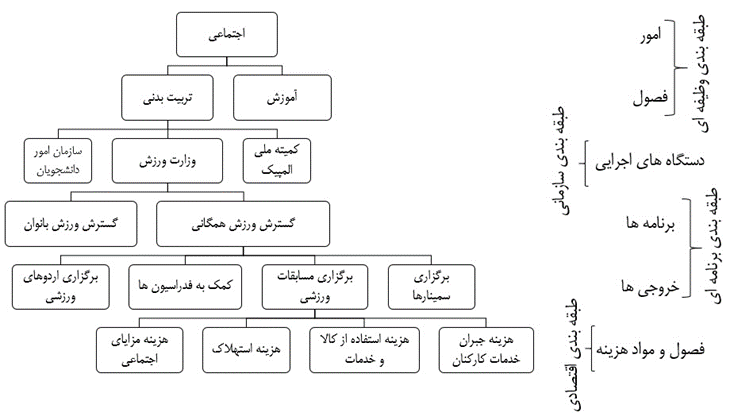

شکل شماره 9-1 نحوه اتصال این طبقهبندیها را نشان میدهد.

شکل شماره 9-1 – تلفیق طبقهبندیهای بودجه در نظام بودجهریزی مبتنی بر عملکرد

همانگونه که ملاحظه میشود تلفیق چهار طبقهبندی بودجه در شکل سنتی و مبتنی بر عملکرد، دارای دو تفاوت عمده میباشد:

- جابجایی طبقهبندی سازمانی و برنامهای

در نظام بودجهریزی سنتی، پس از طبقهبندی وظیفهای، طبقهبندی برنامهای و سپس طبقهبندی سازمانی قرار میگیرد (شکل شماره 8-1). این بدین معناست که یک برنامه میتواند بین چندین دستگاه اجرایی مشترک باشد. به عبارت دیگر چندین دستگاه اجرایی میتوانند اعتبارات خود را از یک برنامه مشترک دریافت کنند. برای مثال، کمیته ملی المپیک، وزارت ورزش و سازمان امور دانشجویان، هر سه از "برنامه گسترش ورزش قهرمانی" در بودجه خود استفاده میکنند. ، این مساله با اصل پاسخگویی در نظام بودجهریزی مبتنی بر عملکرد کاملاً در تقابل است. چراکه اگر اهداف این برنامه محقق نشود و ورزش قهرمانی کشور توسعه پیدا نکند، هیچ یک از دستگاههای اجرایی واجد آن برنامه، پاسخگو نخواهند بود و فرافکنی خواهند کرد. این، در واقع همان نقش برنامه به عنوان کیسه است که در گذشته به آن اشاره شد.

اما در نظام بودجهریزی مبتنی بر عملکرد، با هدف افزایش "پاسخگویی برون سازمانی"، پس از طبقهبندی وظیفهای، ابتدا طبقهبندی سازمانی و سپس طبقهبندی برنامهای قرار میگیرد (شکل شماره 9-1). با این تغییر، هر برنامه برای هر دستگاه اجرایی منحصر به فرد خواهد شد و هیچ دستگاه اجرایی برنامه مشترکی با دیگری نخواهد داشت مگر اینکه از یک ماهیت باشند مانند دانشگاهها که همه از یک جنس هستند و برنامههای آنها غالباً یکسان است. برای مثال، "برنامه گسترش ورزش همگانی" و "گسترش ورزش بانوان" تنها به وزارت ورزش اختصاص دارد و دستگاههای دیگر واجد چنین برنامهای نیستند. بدین ترتیب، در صورت عدم تحقق اهداف این دو برنامه، تنها وزارت ورزش باید پاسخگو باشد که چرا در قبال بودجه دریافتی، به اهداف مورد نظر دست نیافته است.

در نظام بودجهریزی مبتنی بر عملکرد با هدف افزایش "پاسخگویی درون سازمانی"، برنامهها نه تنها میبایست در هر دستگاه اجرایی منحصر به فرد باشند بلکه لازم است در درون ساختار دستگاه اجرایی نیز دارای متولی منحصر بفرد باشند و مسئولیت تحقق اهداف برنامهها بین معاونتها یا ادارات مختلف، مشترک نباشد. برای توضیحات بیشتر در این باره بهبخش زنجیره ارزش- ویژگی برنامهها، مراجعه کنید.

- نحوه اتصال طبقهبندی اقتصادی هزینهها

در نظام سنتی بودجهریزی، طبقهبندی اقتصادی هزینهها به طبقهبندی سازمانی متصل است (شکل شماره 8-1). تبلور این اتصال در جدول شماره 1-7 ماده واحده بودجه سنواتی است که سطرهای آن را، طبقهبندی سازمانی و ستونهای آن را، طبقهبندی اقتصادی هزینهها تشکیل میدهد.

اما در نظام بودجهریزی مبتنی بر عملکرد، از آنجایی که محاسبه بهای تمام شده خدمات دستگاههای اجرایی یک الزام است، میبایست از طریق روش هزینهیابی که در فصل دوم تشریح خواهد شد، طبقهبندی اقتصادی هزینهها به طبقهبندی برنامهای (در لایه خدمات و نه برنامهها) متصل گردد تا بهای تمام شده هر یک از خدمات محاسبه گردد.

بنابراین، بطور خلاصه دو ویژگی اصلی تلفیق طبقهبندیهای چهارگانه در بودجهریزی مبتنی بر عملکرد عبارتند از:

- افزایش پاسخگویی دستگاههای اجرایی

- امکان محاسبه بهای تمام شده خروجیها (خدمات)

برای مشاهده فیلم های آموزشی مرتبط با موضوع این نوشتار اینجا را کلیک کنید.

دوره بین المللی حسابداری مدیریت (CMA استرالیا)

[1] - COFOG UN 1980 & GFS 1986: 4 functions & 14 Major groups & 61 Groups & 127 Subgroups

[2] - در سال 1395 برای تهیه ساختار طبقهبندی برنامهای بودجه سال 1396، دستورالعملی با توجه به تجارب کشورهای موفق، توسط مولف در سازمان برنامه و بودجه کشور تهیه و پس از تصویب در شورای راهبری بودجهریزی مبتنی بر عملکرد به دفتر تلفیق و سایر امور سازمان برای اجرا ابلاغ شد.

دیدگاههای بازدیدکنندگان

آقا عالی!!

518 روز پیش ارسال پاسخموجز و مختصر....