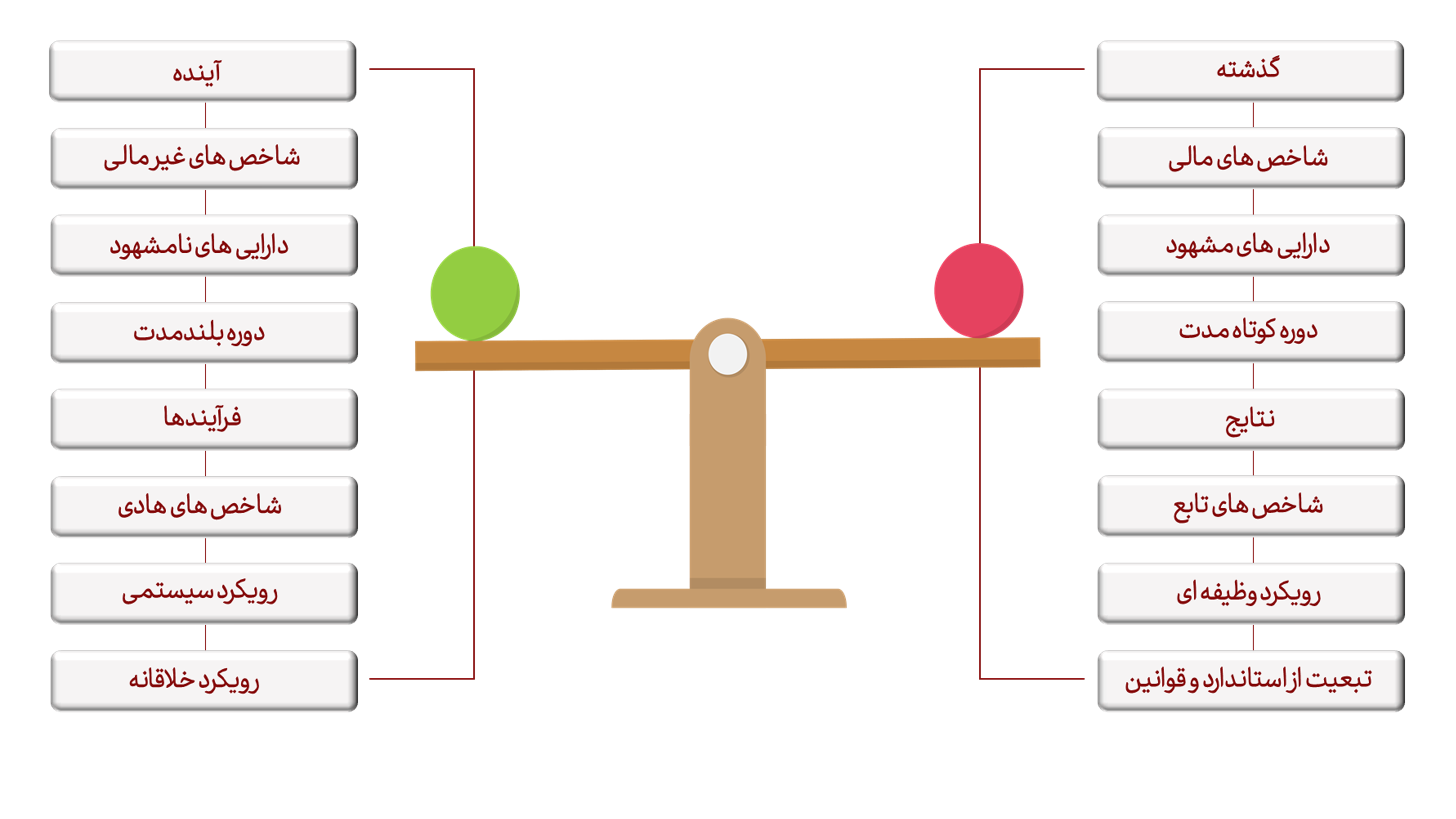

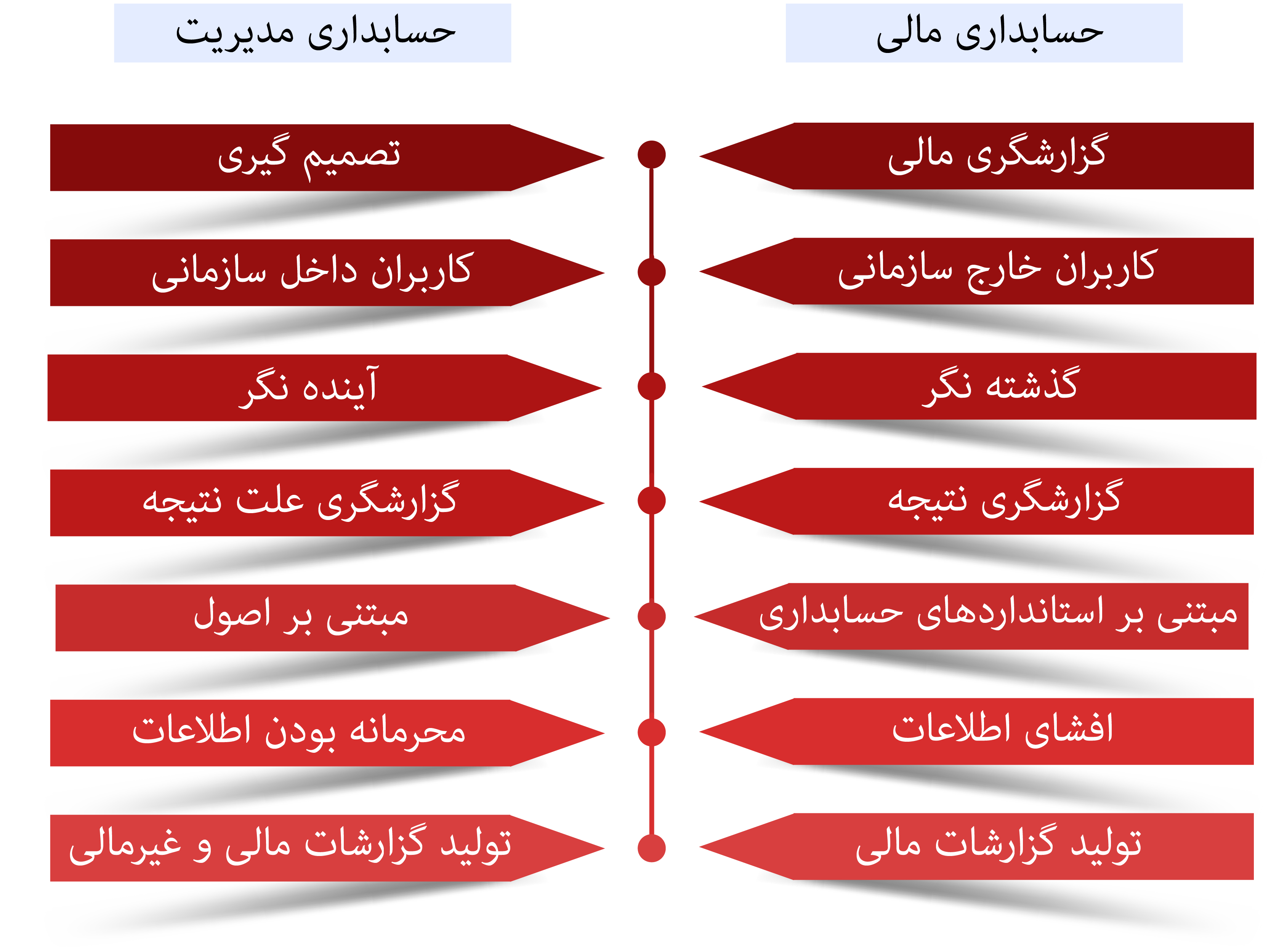

تمامی ابزارهای تکنیکال حسابداری مدیریت در راستای تحقق دو مزیت فوق گام بر می دارند.

تمامی ابزارهای تکنیکال حسابداری مدیریت در راستای تحقق دو مزیت فوق گام بر می دارند.

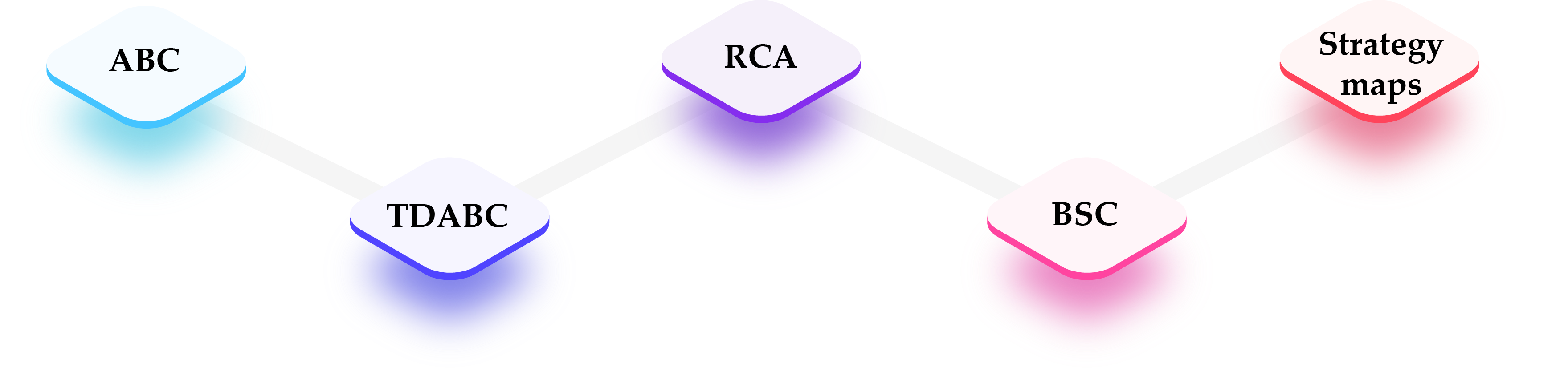

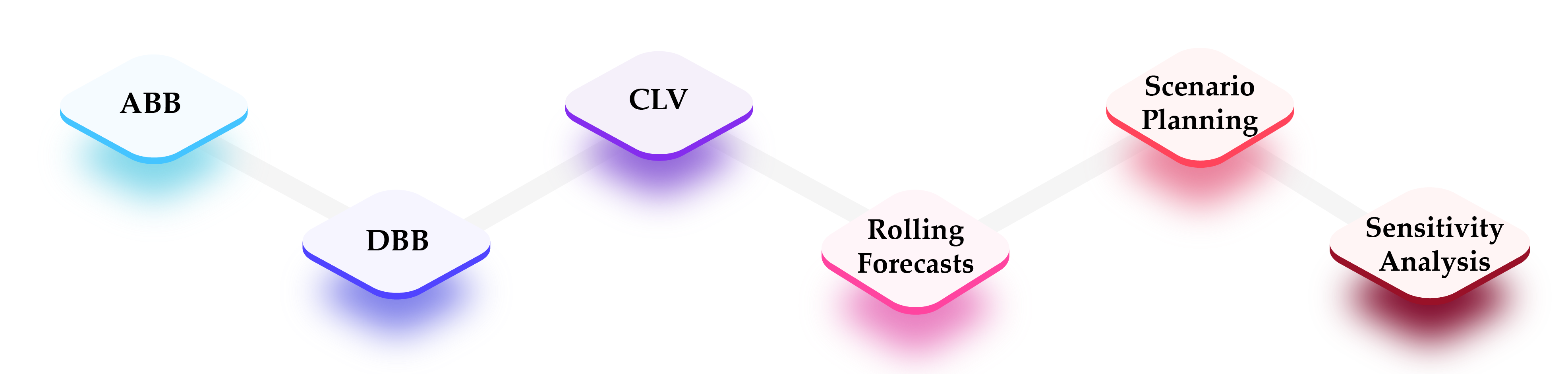

دوره CMA تجربه بی نظیری بود در کنار استاد توانمند آقای دکتر صراف که با آموزش عملی و کاربردی هزینه یابی بر مبنای فعالیت ABC ، بودجه ریزی بر مبنای فعالیت ABB و کارت امتیازی متوازن BSC، کمک کردند تا بتوانیم با یک نگاه استراتژیک و فرایندی به تصمیم سازی های سازمانی کمک کنیم.

فهرست درندگان CMA استرالیا

دوره هاي مختلفي در مرکز حسابداران خبره گذرانده ام ولي دوره حسابداري مديريت در مرکز CMA Iran ديد وسيعي از اطلاعاتي که در مميزي از شعب شرکت به آنها احتياج داشتم به دست آوردم. همچنين آموزش ساخت گزارش هاي عملکردي که اساتید دیگر به ما بصورت آکادميک تدريس کرده بودند و قادر به تهيه آنها نبودم، استاد عزيز آقاي صراف به صورت کاربردی آموزش دادند.

فهرست دارندگان CMA استرالیا

شاید یکی از بهترین دورههای کاربردی حسابداری که در ایران به فاز اجرایی رسیده است دوره حسابداری مدیریت در مرکز CMA است که توسط استاد بزرگوار جناب دکتر صراف برگزار می شود. این دوره از پتانسیل بالایی برخوردار است زیرا برخلاف دروس تدریس شده در دانشگاهها، تکنیک های حسابداری مدیریت به صورت واقعی و عملی آموزش داده می شود به طوری که در پایان دوره می توان تکنیک های حسابداری مدیریت را در فاز عملیاتی در شرکت اجرا کرد و مشاورههای لازم جهت بهبود ساختارهای مالی ومدیریتی را به شرکت ارائه نمود.

فهرست دارندگان CMA استرالیا

پس از مدت ها انتظار موفق به شرکت در پنجمین دوره CMA استرالیا با تدریس استاد صراف شدم.ارائه موضوعات نوین، مهارت در تدریس، ایجاد فضای مشارکتی در کلاس، سابقه اجرایی و تجربیات خوب استاد در سازمان ها و پروژه های متعدد از ویژگی های متمایز این دوره بود.

فهرست دارندگان CMA استرالیا

بی شک یکی از بهترین دوره های کاربردی حسابداری که در ایران اجرا شده دوره حسابداری مدیریت استرالیاست که با تدریس استاد بزرگوار جناب آقای دکتر صراف برگزار می شود.

این دوره به قدری غنی است که برای من که بالغ بر ۱۲سال سابقه ی کار اجرایی در بخش حسابداری مدیریت را دارم باز هم نکات و مطالب جدید و نویی داشت که باعث شد دید وسیع تری پیدا کنم و وظایفم را حرفه ای تر و دقیقتر انجام دهم.

فهرست دارندگان CMA استرالیا

بدون اغراق دوره CMA یکی از بهترین دوره هایی بود که من در طول این سال ها در آن شرکت کردم. هم از نظر محتوای کاربردی و هم از نظر حاکمیت جناب صراف به مطالب و روش تدریس که باعث شد حتی یک لحظه از کلاس را هم از دست ندهم.