علیرضا صراف، مولف کتاب"گام به گام بودجه ریزی مبتنی بر عملکرد"

طبقهبندی اقتصادی هزینهها که از آن تحت عنوان طبقهبندی حسابداری، طبقهبندی ورودیها و طبقهبندی اقلام هزینه نیز یاد میشود، بیانگر اعتبارات دستگاههای اجرایی در قالب فصول، زیر فصول و اقلام هزینه میباشد که هم کاربرد بودجهای و هم کاربرد گزارشگری مالی دارد.

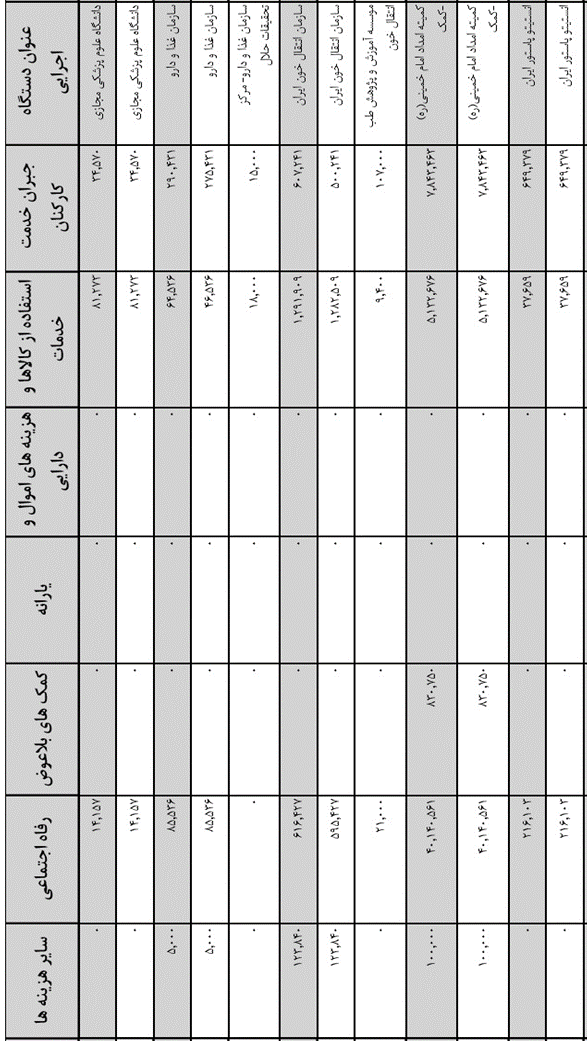

در کشور ما، کاربرد بودجهای این طبقهبندی در جدول 1-7 ماده واحده قانون بودجه سنواتی (شکل شماره 4-1) در سطح فصول هزینه، خود نمایی میکند. اما بکارگیری این طبقهبندی با هدف گزارشگری مالی در سطح فصول هزینه کافی نیست و لازم است فصول به همراه زیر فصول و ریز اقلام هزینه در سیستم حسابداری تعهدی دستگاههای اجرایی پیادهسازی گردد.

کاربرد بعدی این طبقهبندی در محاسبه بهای تمام شده فعالیتها و خروجیها به منظور استفاده در بودجهریزی مبتنی بر عملکرد است. سیستمهای هزینهیابی از طبقهبندی اقتصادی هزینهها به عنوان یکی از ورودیها برای محاسبه بهای تمام شده استفاده میکنند.

در کشور ما طبقهبندی اقتصادی هزینهها از سال 1393 مطابق استاندارد GFS 2001 از هفت فصل به هشت فصل تغییر کرد و فصل سوم تحت عنوان "مصرف سرمایههای ثابت (استهلاک)" نام گرفت. همچنین این طبقهبندی 8 فصلی از ابتدای سال 1394 در قالب استاندارد حسابداری تعهدی از سوی وزارت امور اقتصادی و دارایی به کلیه دستگاههای اجرایی ابلاغ و لازمالاجرا گردید. البته از آنجاییکه بودجه، نقدی است و هزینه استهلاک، غیر نقدی است، فصل استهلاک در فصول بودجه، جای نگرفت؛ اما برای گزارشگری مالی و محاسبه بهای تمام شده مورد استفاده قرار گرفت. در واقع، هزینه استهلاک برای بودجه نقدی، یک هزینه نامرتبط است و احتساب آن در محاسبه بهای تمام شده خروجیها به منظور استفاده در برآورد بودجه مبتنی بر عملکرد، اقدامی اشتباه است. از همینجا میتوان دریافت، این تصور که بدون استقرار کامل حسابداری تعهدی و برآورد هزینه استهلاک، استقرار بودجهریزی مبتنی بر عملکرد امکانپذیر نیست، تصوری اشتباه است.

هشت فصل هزینه مندرج در طبقهبندی اقتصادی هزینهها، مطابق استاندارد GFS به قرار ذیل میباشد:

1. جبران خدمت کارکنان[1]

2. استفاده از کالاها و خدمات[2]

3. مصرف سرمایههای ثابت (استهلاک)[3]

4. بهره (سود)[4] هزینههای اموال و دارایی

5. یارانهها[5]

6. کمکهای بلاعوض[6]

7. رفاه اجتماعی[7]

8. سایر هزینهها[8]

برای مشاهده طبقهبندی اقتصادی در سطح فصول/زیر فصول/ریز اقلام هزینه به بخش 4 دستورالعمل اجرایی بودجهریزی مبتنی بر عملکرد مندرج در بخشنامه بودجه مراجعه نمایید.

جدول 1-7 ماده واحده قانون بودجه سال 1398

برای مشاهده فیلم های آموزشی مرتبط با موضوع این نوشتار اینجا را کلیک کنید.

دوره بین المللی حسابداری مدیریت (CMA استرالیا)

[1]- Compensation of Employees

[2]- Use of Goods and Services

[3]- Consumption of Fixed Capital

[4]- Interest

[5]- Subsidies

[6]- Grants

[7]- Social Benefits

[8]- Other expense

دیدگاه خود را بنویسید